一、背景

上海舟行企业管理顾问有限公司多年来潜心研究金融行业的发展趋势和中小银行的瓶颈,目前我国中小银行普遍面临的问题: 1、吸储困难 2、创新能力不强 3、服务单一 4、客户流失率高 5、核心存款依存度低 6、沉默客户多 |

以上问题,归根结底还是外部竞争和内部问题。从外部竞争来讲,各大行支持小微的力度骤增,呈“争先恐后”之势,正在逐渐挤压中小银行的市场空间;商业银行中,中小银行2019年净利润总和不足五大行的一半,互联网银行(如微众、网商银行等)人均产出远远高于传统银行。

就内部而言,银行业客户平均离柜率呈逐年上升趋势,管理成本的沉重负担,又导致银行物理网点迎来关闭潮;银行内部的条线分工造成客户服务的人为割裂。需要构建“生态圈”拉近与客户的距离。

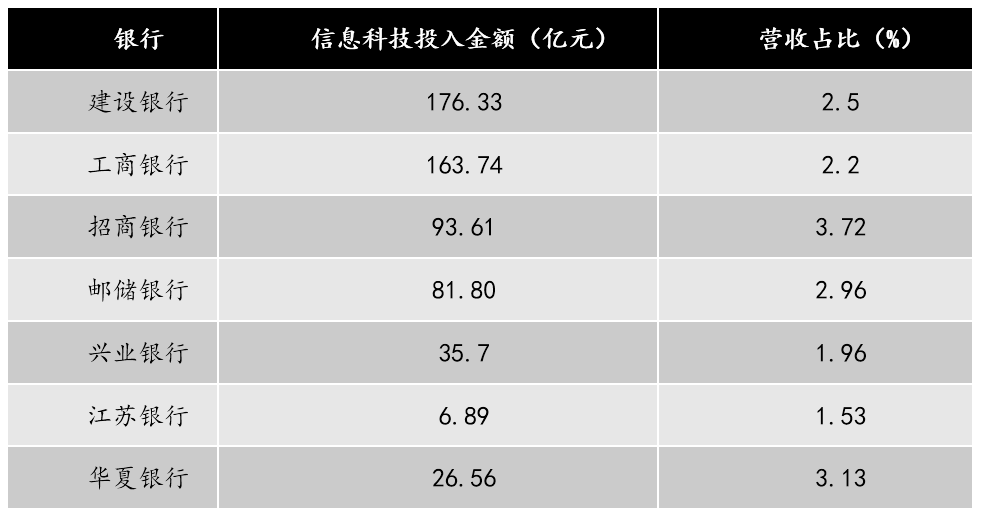

面对竞争,各家银行都在加大信息科技方面的投资,以2019年信息科技方面的投入为例:

数据来源:国际数据公司(IDC)

同时各家银行也纷纷表示愿意在信息科技方面加大投资,加速转型。中国银行行长王江表示,2020年,中行会打好科技改革、数据治理、智慧运营和网点转型、场景建设、防范化解风险五项重点战役,推动科技变革和数字化转型。兴业银行行长陶以平也公开表示,“科技投入上不封顶,只要有需求,就给予支持”。邮储银行称,要践行科技兴行战略,加快科技人才引进,到2023年底实现全行科技队伍翻两番;全力推进新一代核心银行系统建设,打造具有邮储银行特色的企业级信息化平台。

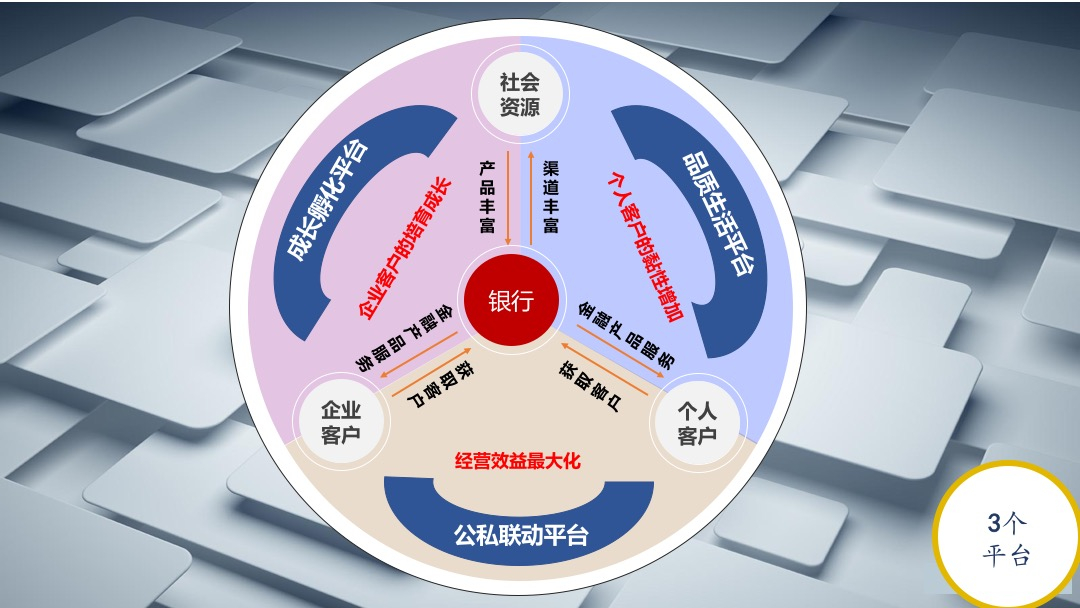

本着以客户为中心,想客户所想,解客户所难的原则,舟行企管项目组开发、研究了“卧龙计划”,在解决银行难题,提升银行收益的同时,增加舟行与各银行的客户粘性。

项目以银行为中心,构建3个平台,即企业客户的培育成长的孵化平台;增强个人客户黏性的品质生活平台;银行收益最大化的公司联动平台。

通过3个平台的建立,构建生态圈,增强客户粘性;构筑防御圈,提升银行收益。项目具有如下特色:

1、服务C端客户

省时间:每天关注生活圈,重要信息全知道;本地的、快速的信息获取渠道

惠生活:同样的消费,更优的价格,累积的福利

有乐趣:多样化的互动方式,贴心的服务提醒

2、赋能B端商户

能获客:银行自有客户引流,到店客户扫码转化

更粘客:银行支持、积分兑换、本店促销、在线服务、动态推送、好评推荐

助成长:优质商户可以获得更好的金融服务

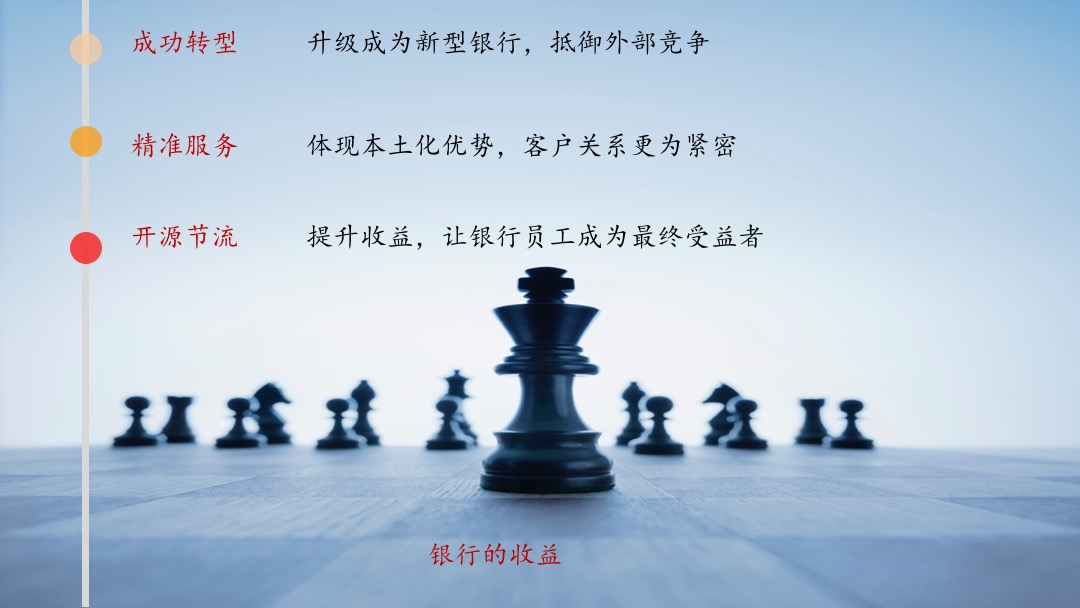

3、银行成为最大赢家

成功转型:升级成为新型银行,抵御外部竞争

精准服务:体现本土化优势,客户关系更为紧密

开源节流:提升收益,让银行员工成为最终受益者