一、研究意义

基于中小企业客群薄弱,贡献不足的实际情况,快速拓展中小客户,调整客户结构,对于银行持续、稳定发展具有重要意义。批量获客作为拓展基础客群的有利武器,显得尤为重要。本次课题以市场监督管理局为获客突破口,通过对市场监督管理局的深入分析及走访,以共同服务贵州省实体经济发展为共同目的,结合银行实际情况,寻找业务合作点。在为市场主体提供金融服务的同时,获取一批优质的中小企业客户,推动银行对公及小微客户业务的发展。

二、原因分析

根据市场监管局的职能,结合该行实际情况,拟定目标客群为注册客户、食品类客户、药品类客户、特种设备客户。从机构客户出发,实现市场主体批量获客。机构客户的突破具有持续性,且现阶段正逢市场监督管理局二级机构改革,无法在短时间内针对目标客户逐一突破。本次以“注册客户”为试点,开展研究。

1、渠道因素

单位职能未摸透,未建立从上至下的关系网

未找到营销中的“关键人”

营销渠道未成体系

2、人员因素

人员综合素质不合适

过程管理不到位

无考核机制

3、数据、信息因素

市场数据多而杂,无法进行有效筛选

未通过数据分析,有效找到获客不足的原因

4、工具因素

未通过市场监管局向企业提供有效的金融服务工具

5、激励因素

未通过单位的“社会职责”,建立高度合作关系

未考虑营销“关键人”的个体激励

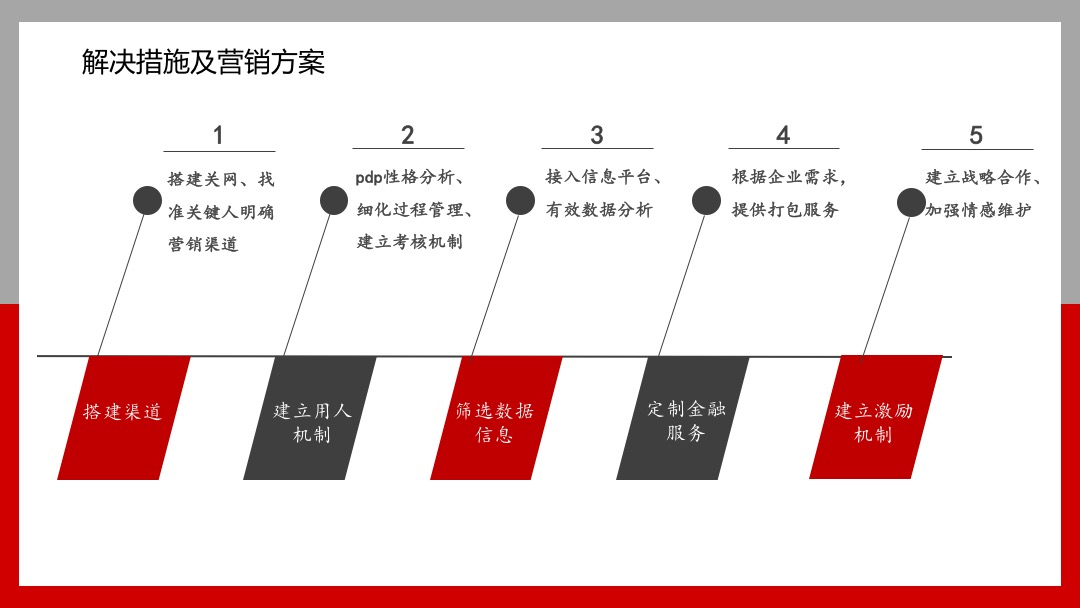

三、解决措施

1、搭建渠道

摸清单位组织架构及职能,建立分层营销体系,搭建关系网,由对应级别的人员负责进行关系网的维护。

找准直面企业,具备话语权的“关键人”

明确营销渠道:内部员工营销、驻点厅堂营销、线上线下客户推荐

2、建立用人机制

利用性格分析工具,针对不同渠道选择合适人员

确定“规定动作”、细化表格管理,明确时间节点及目标任务

建立考核机制

3、筛选数据信息

接入市场监督管理局国家信用信息公式平台端口,根据企业年报及注册资金筛选目标客户

通过到各个区监管局进行数据获取及分析,掌握客户分布比例及流水原因

4、定制金融服务

根据中小企业的特征,结合该行优势产品,向市场监管局提供对公开户、代发工资、结算、小微融资为一体的打包金融服务。

5、建立激励机制

“师出有名”,以共同支持实体经济发展为撬动点,与市场监督管理局达成合作

充分考虑”关键人“的行政特征,通过情感维护,进行有效激励